紧张刺激的美国大选终于结束了,新任官员将于明年1月20日上任。虽然如此,仍未能减低美国经济政策的不确定性,因为分立性政府(行政部门与国会的大多数属于不同党派)的出现,而即将下台的川普政府可能在这短时间内颁布意料之外的政令。不过在过去的两年,平时在国内政策上难以取得共识的美国人,对于美国与中国之间紧密的经贸关系产生了一致否定的态度。

如同我们在前几期报告中指出的,美国与中国不太有可能回到之前战略合作的状态。拜登政府现在大概会针对经济政策做一些叙述与执行方法的修正,但美国对于中国的主要态度不会改变。比起单打独斗,美国主要制衡中国的手段将着重在与盟友的多边合作。举例来说,美国可能重返CPTPP(跨太平洋伙伴全面进展协议)以确保其在国际事务上的领导地位并扩大其在亚洲的利益。美国也可能重新加入世界卫生组织(WHO)并想办法让世界贸易组织(WTO)发挥更大的作用。当选总统曾表示美国将重新签署巴黎气候协议并在气候变迁的议题上寻求与中国合作。尽管中国是2020年全球最大的碳排放国,但其已承诺在2060年之前实现碳中和。两国目前可能会在再生能源的领域上增加合作。

当然,美国和中国之间一定还会针对两国日益紧张的关系有更多交涉。然而,拜登在他的竞选宣言中已表示他会让制造业(尤其是关于高科技产品与再生能源设备)回到美国1。总的来说,我们认为美国即使对于过去四年间经济脱钩的政策执行方法有改变,其立场依旧不会改变。在这份报告中,我们将会讨论两国的贸易关系与科技竞争。

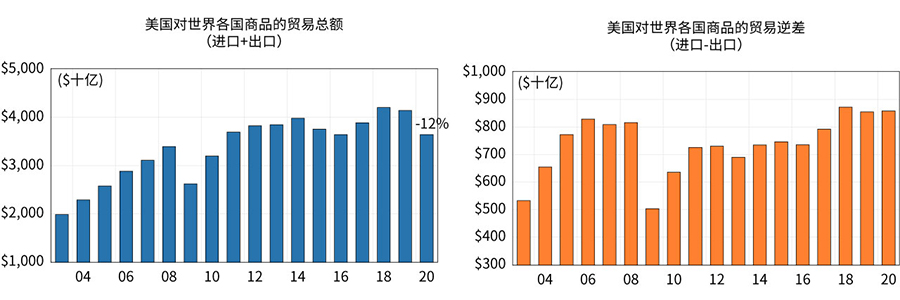

图一(左)为美国与世界各国商品贸易的名目总量(进口+出口),图一(右)则是美国与世界各国商品贸易的名目逆差(进口-出口)。两图中,2020年的数据为安德森预测中心目前预估的情况。由于全球疫情而导致经济衰退,我们并不意外2020年美国的总国际商品贸易量减少了12%。在2008/2009年金融海啸时,对应的下降率为19.8%。两次事件中,经济衰退的情况皆严重地阻碍了货物的流通。最近,随着中国工厂关闭,美国从中国进口的贸易量大幅减少。不过,这个情况会在美、中两国的工厂重启后有所好转。也就是说,现在美国贸易逆差的减少没有什么代表性的意义,不能代表任何贸易改变趋势。实际上,美国的贸易逆差甚至在2020年第三季增加了。

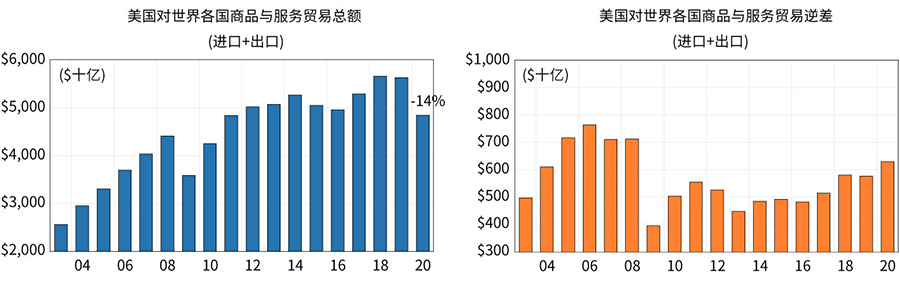

需要注意的是在图一中的贸易数据仅包含了商品贸易。因为美国普查局的月商品贸易资料已经更新到2020年9月,而GDP中净出口(包含商品与服务)的数据并没有及时更新,所以我们使用的贸易数据只包含了商品贸易。当然,如果要对美国的整体国际贸易情况有更全面的了解,还应该研究服务相关(旅游、教育、知识产权交易)的贸易情形。不过我们认为这两者之间不会有太大本质上的差异,下图一A即可印证。 2020年总商品与服务贸易减少了14%,与单纯商品贸易的减少非常接近。至于2020年的商品和服务贸易逆差,预估增加了9%。这其中主要的差别出现在了因禁令而减少的国际旅客以及赴美学生人数。

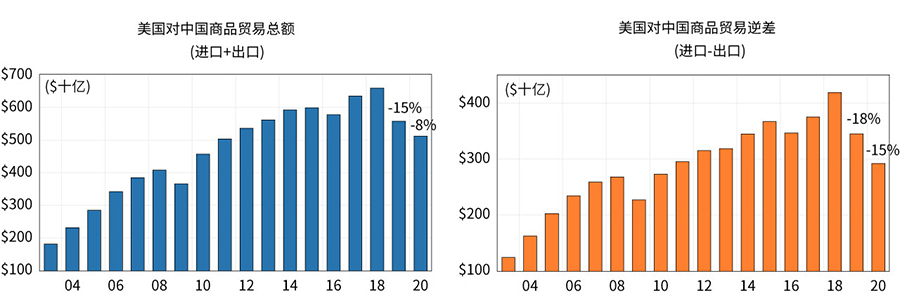

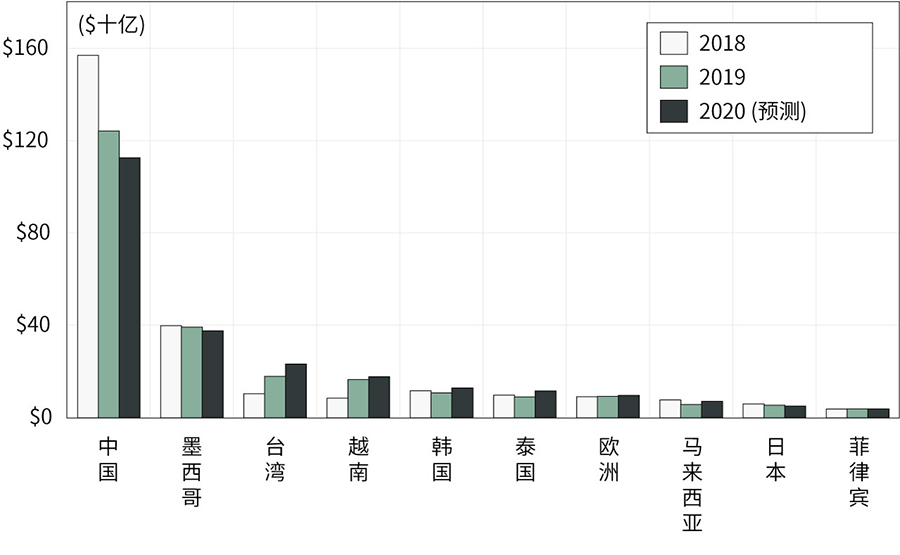

看完了美国与国际贸易整体变化的情况,我们来看美国与中国的贸易。图二(左)为美国对中国商品贸易的名目总量,图二(右)则为美国对中国的商品贸易逆差。我们可以看到两者在2019年都出现了一个很大的反转,商品贸易总量减少了15%,我们预估2020年应该还会再跌8%。贸易逆差的部分则在2019年出现了更大的跌幅(减少了18%),2020年可能还会再减少15%。造成2019年与2020年差异的主要因素为关税限制、非关税限制以及中国劳工成本的上涨。关税限制导致中国出口到美国的商品减少,而劳工成本的上涨使劳力密集产业从中国外移到成本更低的国家。美国从中国进口的商品在2018年来到了高峰5,380亿美元,2019年跌至4,520亿美元(-18%),而2020年预估会减少到4,020亿美元(-15%)。 2021年可能因为今年美国民众在感恩节、圣诞节等假期的消费力减弱而呈现持续下跌的情况。

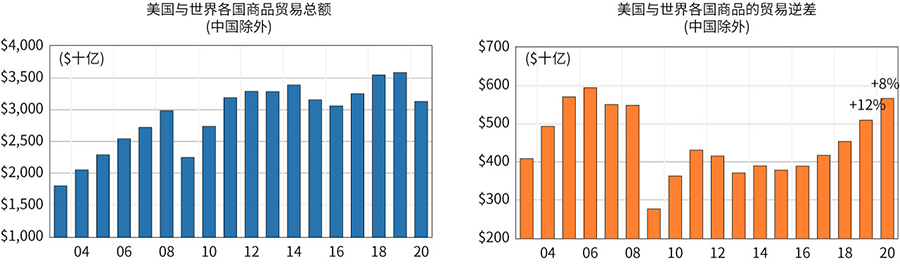

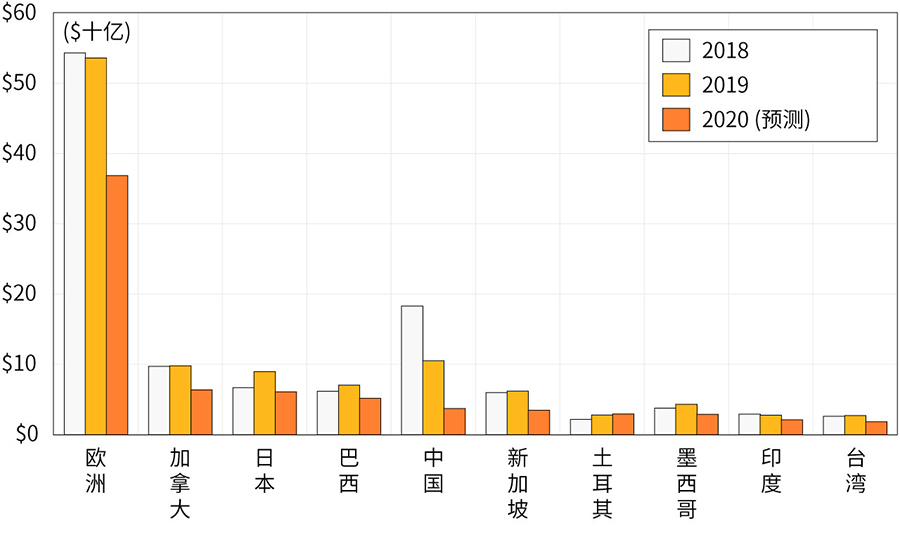

综合以上两部分来看,美国对全球的贸易逆差减少了一点(图一),对中国的贸易逆差则是出现了大幅减少的情况(图二)。与对中国贸易逆差连年下跌的情况形成对比的是,美国对其他国家的贸易逆差在2019年上涨了12%,在2020年上涨了8%(图三)。这证明了从2019年开始,美中两国就已开始经济脱钩。

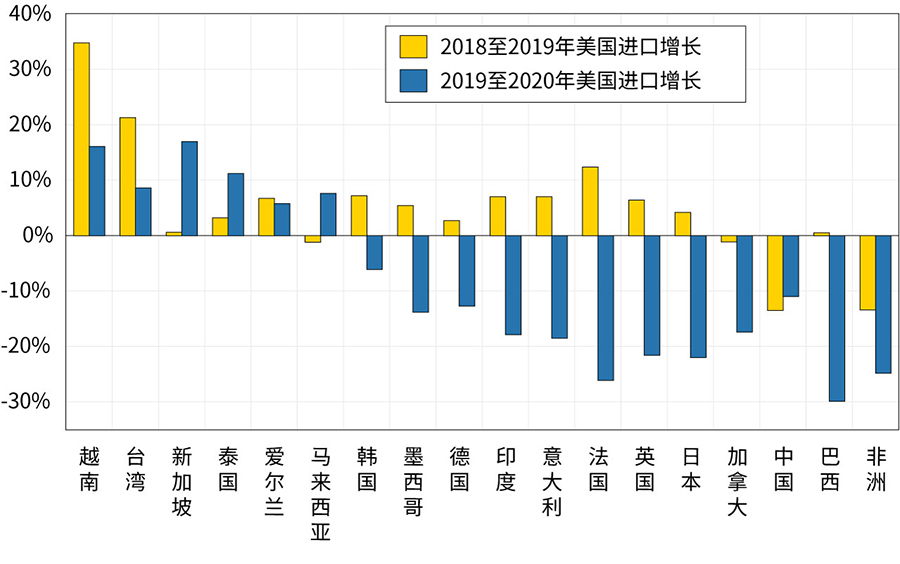

图四显示了美国向其主要贸易伙伴进口的增长,黄色柱状为2019年的数据,蓝色柱状为2020年的预估。得益最多的两个地方为越南与台湾地区,两地都在与美国贸易时出现了出口正成长,并且在疫情肆虐、经济衰退的今年也是如此。除此之外,在2020年,新加坡、泰国、马来西亚出口至美国也都有些微的正成长。虽然有很多人认为印度会在未来取代中国,因为其与美国拥有较好的战略合作关系且劳工与土地成本也相对低廉2,但2020年美国从印度进口的商品减少了。当然,这不能代表什么,因为供应链的大幅变动需要时间,因此我们仍然认为在美中脱钩的过程中印度会取代中国。

长久以来,华尔街、各大商会以及经济学家们都非常推崇「全球化」,因为它提供了「实时生产(just-in-time)」式供应链的发展基础。不仅降低了存货成本、让股东利益最大化,还能生产出更多人们可负担的产品3。不过这次疫情让许多人意识到实时生产式的供应链很脆弱,其崩坏有可能造成国家安全与公共卫生危机。尽管使用「以防万一(just-in-case)」式供应链会有更高的边际成本,但因其有更多的货存空间且可用其他国内原料替代,在实际生产过程中,风险会降低。因此我们可以合理推测美中两国都会制订政策来确保他们在国内拥有足够的产品应对未来的危机、灾害、冲突和疫情等。

中国政府在2020年10月下旬发表了「十四五规划(2021-2025)」,里面包含了他们各项重要的经济发展目标。值得注意的是,其中一点为「科技自主」。它的出现主要有二个原因:一是应对美中两国交恶局势以及美国对中国科技公司的制裁;二是响应2016年的政策之「中国制造2025」计画。 「中国制造2025」与「中国标准2035」推动中国政府加大对于人工智能、量子计算、半导体、生命科学、太空技术等国内技术和创新的投资。

最近川普总统发布了一项行政命令,其中提到禁止美国公民投资31间可能涉及「军民融合」的中国企业。这份命令将在2021年1月生效,而既存美国资本必须在2021年11月之前撤出。这31间企业包含了华为、中国移动、海康威视、中国航空工业集团等。其中一些企业已经在美国商务部实体列表上。另外,其中13间企业已经在美国上市。

在韩礼士基金会(Hinrich Foundation)4 赞助的报告「Strategic US-China Decoupling in the Tech Sector(科技领域里美中经济脱钩的策略)」中,Alex Capri(2020)5 提到美中科技竞赛会出现以下六大趋势:

第一点和第三点所提到的趋势已出现一些苗头了。美国贸易商品分类总共有22,000个项目,其中有500个被定义在创新科技下 6。我们把焦点放在其中两个项目上:(1)信息通讯产品的进口与(2)航空航天产品的出口(是所有创新科技产品贸易价值最大的一部份)。图五列出了2018、2019与2020年美国前十大信息通讯产品的进口地区7,我们可以看到美国向中国进口了最多的信息通讯产品。随着过去两年贸易战、关税政策调整以及强国地位的竞争,美中两国已开始脱钩。美国向中国进口的信息通讯产品在2018年到2020年这段时间内呈现连年下降的趋势,从2018年的1,570亿美元到2019年的1,240亿美元,再到2020年的1,130亿美元。与此同时,从越南、台湾地区、韩国、泰国的进口则全部上升。

图六显示了2018、2019与2020年美国前十大航空航天产品的出口地区。我们可以看到2020年因为疫情的关系,航空业受到很大打击,美国航空航天产品的出口出现了全面性地减少。中国在此次波音737MAX停飞与疫情之前一直都是波音飞机的主要购买者,但事发后,我们可以看到美国出口至中国的航空航天产品呈现大幅减少的趋势,从2018年的180亿美元到2019年的110亿美元,再到2020年的37亿美元。虽然2020年美国对所有国家的出口都有所下降,但2019年的下降主要与中国有关。

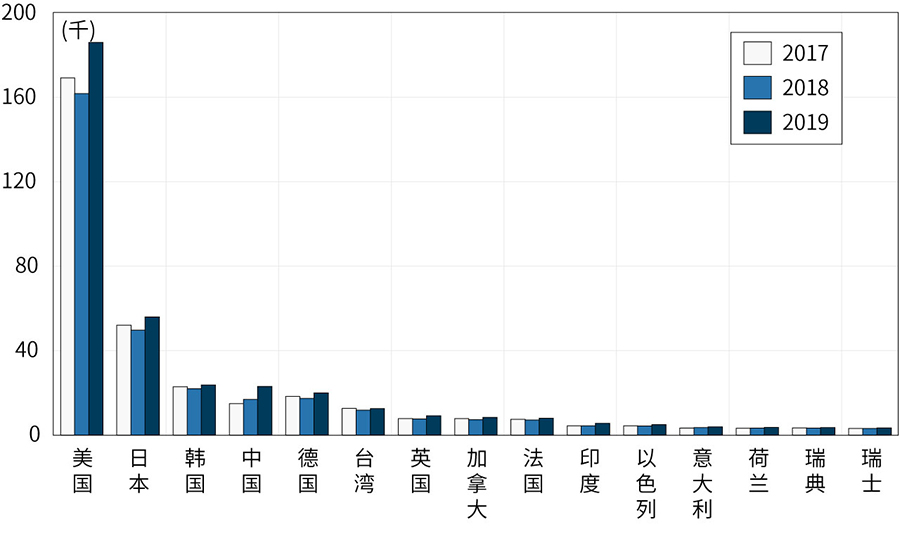

尽管人们普遍认为美国在科技发展与创新的方面强于中国,但两国之间的差距正在缩小。我们可以用专利的数量作为衡量国家科技发展与创新的标准之一。图七列出了各国企业或个人通过美国专利暨商标局审核的专利数量。当然,美国拥有最多的专利(2019年为186,000个),而日本以56,000个、韩国以23,600个与中国以23,000个紧随在后。虽然与美国相比,中国的专利数量并不算多,但其拥有很高的增长率。自2017年至2019年,中国向美国专利暨商标局申请通过的专利数量从14,900个增加到了23,000个,也就是55%的增长率。过去两年间,中国在美国获得的专利数量超过了德国。在美国市场外,世界知识产权组织(WIPO)的专利合作条约(PCT)系统显示,中国以58,900个专利申请成为2019年国际专利申请数量最高的国家,超越了美国的57,480个。美国目前对于中国科技业的禁令虽然有望减缓中国在美国获得专利的速度,但无法阻止中国在国际上取得专利。值得注意的是,如果中国在「中国标准2035」政策实践后产生了与美国不同的科技定义与标准,美国的禁令可能就无法如此有效地制衡中国获取专利。

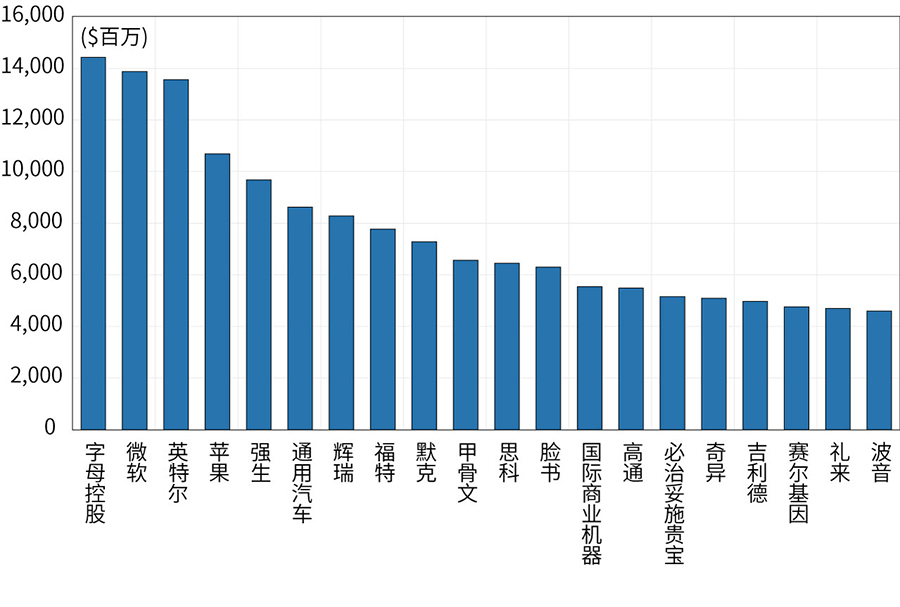

虽然中国正在紧追美国的科技发展,其在研发方面的支出却有所不足。由于各国物价水平不同,比较各国研发经费的结果只能当作参考。不过,中国在「十四五规划」中已考虑到了这个事实,我们将在下面解释这个情况。图八列出了2016年美国研发经费前20高的企业,前四名为:字母控股(谷歌)、微软、英特尔以及苹果。

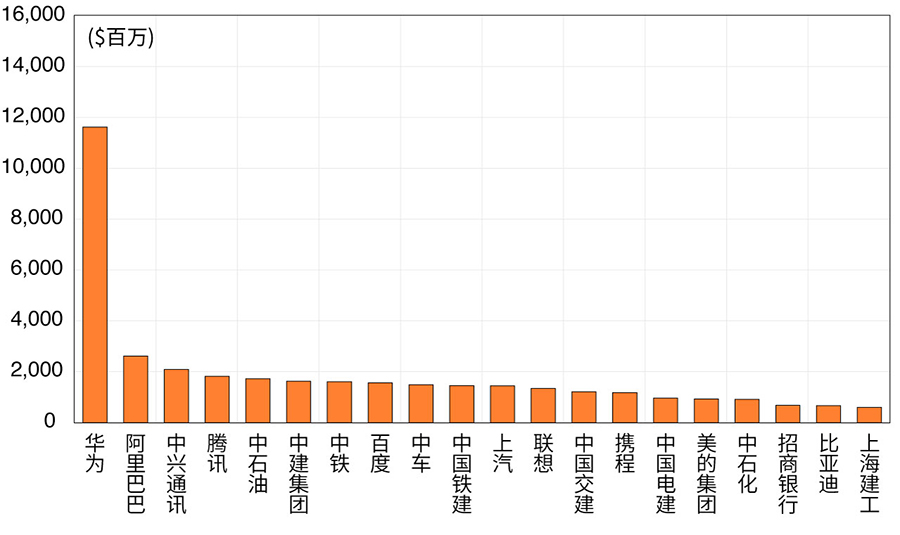

图九则显示了2016年中国研发经费前20高的企业,前四名分别为华为、阿里巴巴、中兴通讯与腾讯。然而,除了华为8 与中石油,余下的18个中国企业在研发技术实力的方面远不及美国研发经费前20高的企业。需要注意的是,我们目前使用的资料为公司本身的研发经费,而非政府的投入。根据OECD的研究资料显示,中国2018年整体的研发经费高达4,680亿美元。这个数字虽然比美国的5,820亿美元少,但已经比欧盟28个国家加起来的4,650亿美元要高。

所以高研发经费对公司的未来有什么改变呢?我们以华为为例说明。华为是一家领先的中国科技公司,目前为世界最大的通讯器材制造商,也是美国采取制裁行动的主要目标。目前有六家美国企业控诉华为窃取它们的商业机密,美国与其盟友澳大利亚、英国、日本、印度以及巴西以安全问题为由纷纷开始颁布禁止使用华为通讯产品的命令。除此之外,美国在2020年5月扩大了出口限制的条件(FDPR)。现在,如果外国企业在制造产品的过程中使用到特定的美国软体、设计、工具以及器材,必须在出售最终产品前获得执照。

在美国这一系列限制中国科技公司发展的行动中,半导体供应链龙头台积电(TSMC)扮演了至关重要的角色,台积电目前是世界上最大的芯片制造商。如果美国与其盟友禁止台积电出售其产品给华为等中国企业,那么中国的科技业供应链中就会出现巨大的漏洞,因为目前没有任何一间中国的半导体公司能够制造出高品质的微芯片。就连华为的智能手机和5G基础设施的芯片的设计商海思也依赖于台积电的芯片。 Capri(2020)的研究指出台积电本身也依赖于应用材料公司、泛林集团、科磊、新思科技、益华计算机的美国半导体制造技术;这些公司垄断了全球大部分市场。因此,在美国颁布FDPR后,台积电无法再向海思及华为提供尖端芯片。

台积电目前制作的计算机芯片被使用在洛克希德马丁公司的F-35闪电战斗机中,它也是苹果、超微半导体、高通、博通、辉达的主要供应商。美国政府甚至已经向台积电施压,要求台积电在美国本土制造使用在美军硬件设备上的芯片,以确保美国的科技供应链不会受到中国的任何影响。而台积电已经决定2021年在亚利桑那州投资120亿美元,建立一个完全自营的子公司。这个例子告诉我们,制造商正在将他们的供应链多元化,从「实时生产」转型为「以防万一」的生产模式。尽管这个例子涉及到一家台湾的公司,但同样对中国企业有直接影响。

国泰银行(Cathay Bank)与加州大学洛杉矶分校安德森经济预测中心(UCLA Anderson Forecast)日前合作编写了《中美经济报告》。报告中,预测中心的学者们将会分析与讨论他们对于世界上头两大经济体当前与未来的看法。

加州大学洛杉矶分校安德森经济预测中心成立65年以来,持续提供关于美国与加利福尼亚州经济的分析报告。其在领域内长期处于领先的地位,而日后所发行的年度经济报告和季度专栏将侧重于影响美国和中国之间投资行为与资金流动的相关事件。

本报告中的预测性陈述,是来自加州大学洛杉矶分校安德森预测中心根据目前可获得的资讯,对美国及中国当前及未来经济状况的分析及观点。这些预测乃依据业界趋势与其他因素所作出的,且包含了风险、变数与不确定性。此资讯以概述方式呈现,并未宣称资讯完整。本报告中的资讯不应被视为针对您或您的企业采取特定行动的意见或建议,且并不考虑您的特定业务目标、财务状况或需求。

在此提醒读者不要过度依赖本报告中的前瞻性陈述。加州大学洛杉矶分校安德森预测中心不负责在本报告日期后,针对非预期事件或情况公开发表对这些前瞻性陈述的任何修订结果。尽管已谨慎准备预测资讯,实际结果可能会有正面或负面的实质性差异。预测与假设范例可能因加州大学洛杉矶分校安德森预测中心控制以外的不确定性与偶发事件受到影响。

Jerry Nickelsburg在2006年时加入加州大学洛杉矶分校的安德森管理学院及安德森预测中心。自2017年起出任安德森预测中心总监。他也在工商管理硕士课程中教授经济学,关注企业预测与亚洲经济。他拥有明尼苏达大学的经济博士学位,并曾就读于维吉尼亚军校以及乔治华盛顿大学。他在经济学与公共政策有关的言论获广泛发表及引用。

William Yu在2011年以经济学家的身份加入加州大学洛杉矶分校安德森预测中心。他在预测中心主要负责的领域包括经济建模、预测与洛杉矶经济。同时也从事中国经济以及其与美国经济的关系研究与预测。他的研究主轴包括诸如时间序列计量经济学、数据分析、股票、债券、房地产与商品价格动态、人力资本与创新等广泛的经济金融问题。