中美外交关系正常化40周年之际,这两个世界上最大的经济体正处于从战略合作伙伴转变为战略竞争关系的风口浪尖之上。2018年中美的贸易摩擦在2019年仅为其相互竞争的一环;其他方面还包括国内经济政策、科技及地缘政治。我们之前的报告阐明北京与华盛顿就贸易问题的谈判将延续到今年,事实证明确实如此。但从更广的角度而言,一些基础性的问题将更难解决。

中国方面因为经济转弱及潜在关于策略的内部争议回到谈判桌上,而美国重返谈判的原因,主要因为受到包括美国总商会在內的商界压力,希望避免向中国增设额外25%的关税。然而,值得注意的是,谈判进程中更多的是聚焦在增加商品及服务贸易的透明度,而不是著重于基础性问题,例如知识产权、跨境投资及地缘政治。2019年上半年似乎有可能达成一个初步协定,这将避免近期把关税或非关税的争执进一步的激化。

总而言之,基于中美在科技、知识产权、国营企业、国家安全及地缘政治互动等各方面有不同的理念和潜在的冲突目标,预期中的贸易协定将不会消除两大对手之间的不确定因素。我们的报告从国内生产总值(GDP)表现、商品贸易、金融市场和科技投资方面对两国进行评核,以此寻找两国未来在上述议题磋商中可能的位置。

從經濟衝擊占GDP比重的表面上來看,2018年的贸易紧张情勢对中国经济的伤害似乎大于对美国经济的影响。不过,目前尚不明朗的是,美中双方政治壓力來解决根本问题的力度谁强谁弱,因为中国对美出口量增长,而美国对华出口下降。

目前的共识是,中国官方宣布的2019年GDP会为6.0-6.5%,将會是近几十年最慢增长速率。我们预测美国经济的增长率将从2018年的3%下滑至2019年的2%。两国的预测都假定双方达成了贸易协定且美方更高的关税和中方相应的報復并没有出现。如果双方没有达成协议、美方供应链中断、中国工厂产能闲置以及全球金融市场出现波动的话,都会对这些预测构成改變。

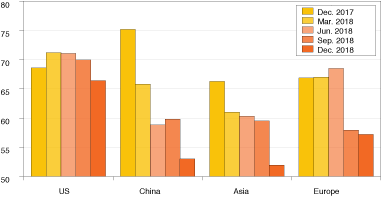

未如华尔街的担心,美国工薪岗位数量在2018年12月增加了312,000,并伴随工资增长,由此证明美国经济仍处于良好状态。不过,最新的杜克大学美国首席财务官调查显示,受访者对经济的乐观指数从2017年12月时的68.6微落至66.4。这与加州大学洛杉矶分校安德森预测中心认为的持续充分就业并回归2%的长期增长的观点一致。随着美国经济放缓,制造业供应链的严重中断可能会阻止当前GDP的扩张。相比之下,中国会继续面临越来越多的问题,从地方政府债务到地产泡沫。重要的是,如19届三中全会所提出的,从出口导向型经济转变到计划性重组经济。固定投资同比增速下降到5.9%,为2000年以来最低水平,而官方公布的GDP增长率仍维持在6.5%范围内。杜克大学的首席财务官调查显示受访者对中国经济的乐观指数从75.2跌至2018年的53。

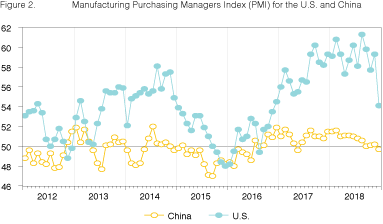

从制造业采购经理人指数(PMI)可以看出中国经济的相对脆弱性。黃线(图表2)代表的是中国私营部门的PMI,蓝色代表美国的PMI。数值大于50预示着工厂生产即将扩张,而当数值小于50则预示着生产即将紧缩。

我们可以看到两国PMI之间的一些相关性。两国的PMI均在2015年跌至50以下,而在2016年回升至50以上。2017年底和2018年,美国的PMI约为60,而中国则徘徊在51左右。12月,美国PMI从59.3大跌至54.1,而中国则跌破到50以下。

尽管中国对美出口正在以10%的速度增长(图表5),两国间的贸易纠纷导致中国出口导向型的工厂暂停它们的计划。有传闻表示,制造业新订单、生产以及投资和雇佣决策都在推迟,有些厂家还有裁员情况出现。虽然中国目前的PMI仍高于2015年时的数值,但有人感觉当前的经济形势与2008年金融危机的部分时期相似1。究其原因,在多大程度上是因为贸易紧张局势,及在多大程度上是因为民营企业所获的支持不及国有企业,目前尚不明朗。不过,与美国的贸易关系势必会产生影响。

經濟衰退是反映與解决部门间不平衡的自然方式。鉴于中国对其出口中断的脆弱性以及上述的经济问题,美方的抑制性关税而诱发的经济紧缩可能会导致经济长期衰退。正是这一点而非贸易争端本身,引起了北京方面的关注,为谈判注入了新的活力。

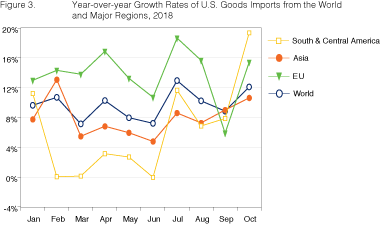

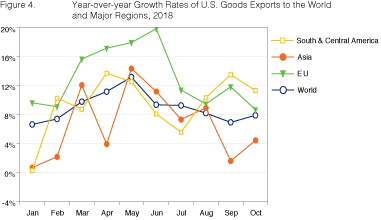

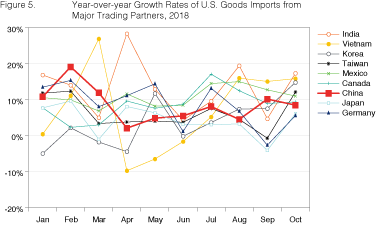

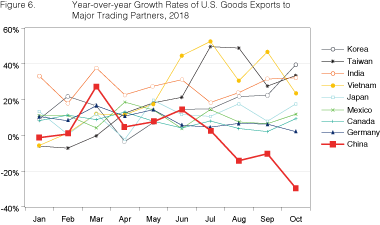

图表3描述2018年前10个月美国从世界以及主要地区进口情况的同比增长率。世界对美进口总额比上年增长了10%。美中之间以及美国和其他地区之间的贸易摩擦和新关税尚未导致美国进口总额有任何下降,尽管已有个别产品和部门显然受到影响。图4显示了美国向世界和其他主要地区出口的同比增长率。与上年比较,整体出口增长了近9%。

图表5显示2018年美国从主要贸易伙伴进口的同比增长率。来自中国的进口以8%的速度增长,而且数据中没有减少进口的迹象。有趣的是,自7月起从越南的进口有所增加。有传闻表示,在劳动力成本上升和国际贸易摩擦的环境下,一些制造业,特别是低工资水平制造业已经从中国转移出来。越南已成为其中一些制造商的重要设厂目的地。

图表6显示了针锋相对的关税战是如何减少了美国对中国的直接出口。这些出口的同比增长率从6月份时的14%跌至10月份的30%负增长。

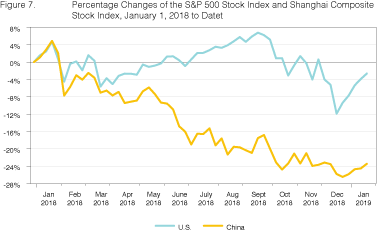

当前的经济数据显示,中国经济增长放缓但并非崩溃—贸易争端前预测的放缓、中国对美出口的增长以及美国经济的稳健增长本不应该引起金融市场投资者的担忧。但是,贸易争端近期的事态发展引起了两国内部对未来的新关切。为了研究这个问题,我们观察一下股市的表现,从而把握本轮贸易谈判破裂对经济的潜在影响。股市反映了投资者对被卖出股票的企业预期。因此,观察股价变动能帮助了解贸易紧张的加剧对整体经济影响的可能性。

图表7显示了标普500指数和上海综合指数自2018年1月以来的百分比变化。重要的是,它们并不具有严格的可比性。上海证券交易所挂牌上市的公司中约有三分之一是国有企业,这些公司在上海证交所的股票只占其所有权和控制权的一小部分。2018年4月,纽约证券交易所的总市值约为23万亿美元(相当于美国GDP的119%),而上海证券交易所的总市值约为5万亿美元(相当于中国GDP的42%)。

两个股票市场於前三个月的指数是同步的。自2018年3月贸易紧张开始以来,中国股市一直处于低迷状态。2018年1月2019年1月,上海证券交易所股价下跌28%。并非所有的经济下滑都可以追溯到中方与美方之间的贸易紧张关系。中国最大的市场欧洲的增长放缓、资本管制、房地产市场停滞以及中国经济政策的转变也都影响了中国经济的低迷。

同一时期,美国股市价格下滑了12%左右。两国股市的差异在预料之中,因为相比中国,美国经济大部分都不受国际贸易影响。自10月以来,美国股市遭受了快速的挫折(标普指数减少了18%),据称原因是美中经济关系的紧张。时机可能是两国股市反应滞后的简单解释。中国投资者能够比美国投资者較早就纳入自己对中国谈判策略的认识。目前,这两家证券交易所的贸易和投资都在减少。苹果公司便是因為这些消息导致股票估值下降的例子,该公司最近下调了季度营收预测,原因是其中国业务放缓2。

2018年10月4日,副总统彭斯在华盛顿保守派智库哈德逊研究所(Hudson Institute)发表讲话,反映出特朗普政府对中国日益不信任的情况。他遗憾地表示,虽然美方曾希望经济自由化能让中美建立起更加信任的伙伴关系,但在他看来,事实并非如此。他表示中方选择他所谓的“经济侵略”。他的言下之意就是,中国的经济发展政策把目标定为发展最先进的产业和技术,甚至不惜代价违反国际标准。无论读者是否同意彭斯的评价,特朗普政府都对中国采取了新的做法:这种做法与那些言论非常吻合。因此,美国的经济和地缘政治政策现在被框定为美中之间的大国竞争。

中国内部的讨论也以同样的方式进行了一段时间;具体而言,这些讨论集中于“修昔底德陷阱”命题,即崛起的大国总是挑战现有的大国,从而导致双方之间的热战。虽然“修昔底德”是公元5世纪时雅典和斯巴达城邦之间的冲突,它亦用于描述冷战和各种经济战等现代“陷阱”。关于中国的争论一直是:这类“战争”是否可以通过或不通过经济和外交渠道避免。彭斯的言论表明,双方目前都在这个更广的背景下看待贸易争端。

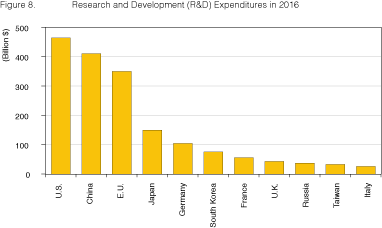

要讓中国经济更進一步的成長需要重大技术进步。中国为追求这目标而从国外获取技术是紧张关系的主要根源之一。然而,随着大量研究和开发资金对中国技术的助力,越来越难判断中国的哪些东西产自国内,哪些源自国外。

2016年(图表8),中国的研发支出达到了4,100亿美元,超过欧盟,直逼美国的4,640亿美元水平。虽然美方反对“中国2025“计划(如果反对生效,可能会缩减这规模),但是中方决心继续通过增加研发增强自身技术实力。由于一边自产技术一边引进国外技术,中国正在取得巨大进步,而且日益变得具有竞争力。近期突飞猛进的5G网络、ARJ21支线喷气式飞机生产以及登陆月球背面都证明了这一点。

2018年,“美国优先”与“中国梦”发生冲突。这场冲突也在2019年初主导着美中经济关系。此外,两国之间的经济争端目前正受到地缘政治竞争背景下的战术和战略的影响。这表明,至少有些严重的经济紧张局势会存在于2019年,甚至可能更久。

不过,在本文撰写之时,美中双方因為压力使双方谈判新的贸易协定。由于重要性更大、争议更小的争议领域不可能在近期得到解决,如果於2019年达成新协定的话,将会比双方原定目标更折中。

但是,這存在风险。如果美中双方不能在本轮谈判结束时达成协议,鉴于两国贸易的新背景,美国可能会提高对中国2,000亿美元出口商品的关税。当然,中国将通过关税和非关税壁垒对美方公司的进口商品和投资进行报复。如果供应链因此遭到严重扰乱,那么中方的制造业将受到严重影响,美方则可能陷入衰退,美国前财政部长Hank Paulson所说的“经济铁幕”就会因双方之间的冲突变成现实。

国泰银行(Cathay Bank)与加州大学洛杉矶分校安德森经济预测中心(UCLA Anderson Forecast)日前合作编写了《中美经济报告》。报告中,预测中心的学者们将会分析与讨论他们对于世界上头两大经济体当前与未来的看法。

加州大学洛杉矶分校安德森经济预测中心成立65年以来,持续提供关于美国与加利福尼亚州经济的分析报告。其在领域内长期处于领先的地位,而日后所发行的年度经济报告和季度专栏将侧重于影响美国和中国之间投资行为与资金流动的相关事件。

本报告中的预测性陈述,是来自加州大学洛杉矶分校安德森预测中心根据目前可获得的资讯,对美国及中国当前及未来经济状况的分析及观点。这些预测乃依据业界趋势与其他因素所作出的,且包含了风险、变数与不确定性。此资讯以概述方式呈现,并未宣称资讯完整。本报告中的资讯不应被视为针对您或您的企业采取特定行动的意见或建议,且并不考虑您的特定业务目标、财务状况或需求。

在此提醒读者不要过度依赖本报告中的前瞻性陈述。加州大学洛杉矶分校安德森预测中心不负责在本报告日期后,针对非预期事件或情况公开发表对这些前瞻性陈述的任何修订结果。尽管已谨慎准备预测资讯,实际结果可能会有正面或负面的实质性差异。预测与假设范例可能因加州大学洛杉矶分校安德森预测中心控制以外的不确定性与偶发事件受到影响。

Jerry Nickelsburg在2006年时加入加州大学洛杉矶分校的安德森管理学院及安德森预测中心。自2017年起出任安德森预测中心总监。他也在工商管理硕士课程中教授经济学,关注企业预测与亚洲经济。他拥有明尼苏达大学的经济博士学位,并曾就读于维吉尼亚军校以及乔治华盛顿大学。他在经济学与公共政策有关的言论获广泛发表及引用。

William Yu在2011年以经济学家的身份加入加州大学洛杉矶分校安德森预测中心。他在预测中心主要负责的领域包括经济建模、预测与洛杉矶经济。同时也从事中国经济以及其与美国经济的关系研究与预测。他的研究主轴包括诸如时间序列计量经济学、数据分析、股票、债券、房地产与商品价格动态、人力资本与创新等广泛的经济金融问题。