De acuerdo con la encuesta de 2018 realizada por WalletHub, solamente el 41% de las personas consultan sus informes crediticios más de una vez al año, aunque el 84% dicen no saber qué deberían hacerlo más a menudo.

El motivo del bajo porcentaje muestra una falta de comprensión de los informes y las calificaciones crediticias: el 27% dijo que no tiene tiempo de consultar sus informes más a menudo; el 35% dijo que no quiere pagar para leerlo, a pesar de existen los informes crediticios gratuitos; y el 14% dijo que tenía miedo de ver lo que había en el informe.

Por lo general, los informes crediticios se generan para que los prestamistas y los profesionales financieros puedan analizar y determinar las decisiones de otorgamiento de préstamos. Estos informes no están diseñados para que una persona común y corriente pueda leerlos. No obstante, a media que más estadounidenses se vuelven solventes desde el punto de vista financiero y desean hacerse cargo de su propio destino crediticio, cada vez más solicitan sus informes crediticios para revisarlos ellos mismos.

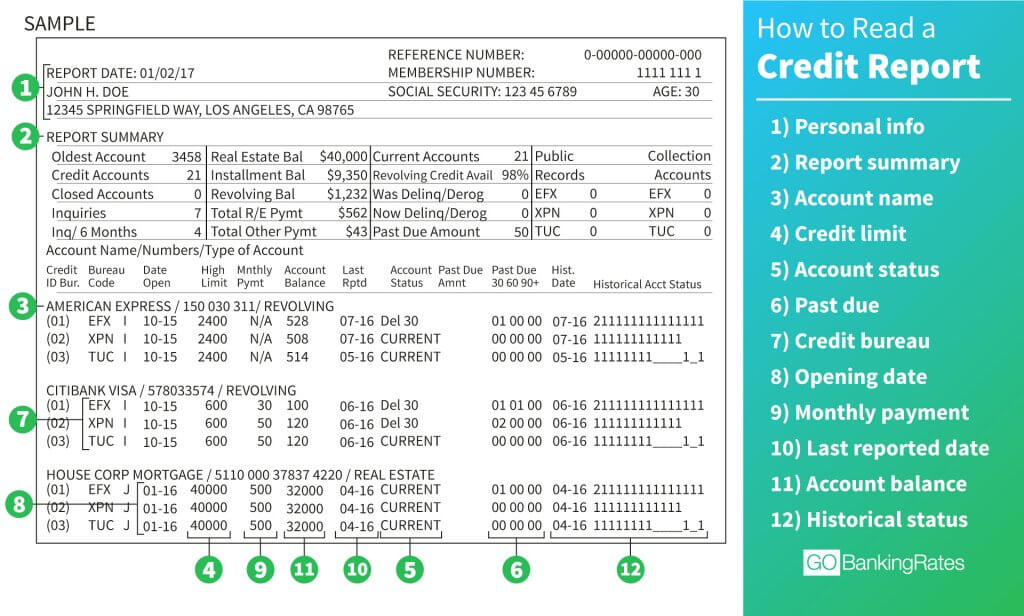

En el ejemplo que figura a continuación puede verse cuán complejo es leer un informe crediticio.

Nghi Trang, instructor de bienestar financiero para Operation HOPE Inc., brinda alguna información y divide los componentes de un informe crediticio en cuatro secciones.

Su informe crediticio puede dividirse en cuatro categorías principales:

Esta sección incluirá su nombre y apodos, número de Seguro Social, fecha de nacimiento, información laboral y dirección actual y anterior. Usted debería revisar esta sección para asegurarse de que su información es correcta. Tenga extrema precaución si su nombre es muy común, como John Smith o Maria Garcia. La información puede confundirse fácilmente en situaciones como esta.

Si necesita hacer correcciones a esta sección, deberá escribir una carta a cada uno de las tres oficinas de crédito (Equifax, TransUnion, y Experian) para informar cuál es el error y cuál debería ser la información correcta. Las agencias solicitarán que presente una prueba de identidad, por lo cual deberá adjuntar a su carta una copia de su licencia de conducir y la tarjeta del Seguro Social.

Esta sección incluirá los procesos de quiebra, embargos o sentencias judiciales que usted haya tenido. La mayoría de las personas encontrarán esta sección vacía, pues estas no son situaciones comunes. Si ve algo en esta sección que no le pertenezca, comuníquese de inmediato con las tres oficinas de crédito para solicitarles que eliminen esos registros de su informe crediticio.

Debido a los códigos utilizados en esta sección, esta es la parte más confusa de su informe crediticio. En esta sección se incluye el estado de la cuenta (vigente, abierta, cerrada, en cobranza, incobrable), la responsabilidad (conjunta o individual), saldo de la cuenta, pago más reciente, información sobre vencimientos (si corresponde) y límite de crédito. Como hay mucha información en esta sección, se usan los códigos para que sea más compacta; sin embargo, cuando se trata de leer el informe, el común de la gente se sentirá perdida.

En términos más sencillos, usted quiere ver un “OK” en sus informes crediticios de TransUnion o Experian o un asterisco en el informe de Equifax. Estos indicadores muestran que no hay ningún problema con su historial de pagos.

En esta sección se mostrarán todas las consultas de investigación que se hayan hecho sobre su informe crediticio. Aparecerá una lista con las fechas y los nombres de las instituciones financieras que tomaron su informe crediticio para una solicitud de préstamo.

Si hay demasiadas consultas de investigación, su calificación crediticia bajará debido a que eso establece una tendencia de que usted está necesitando un préstamo. Cuando usted mismo solicita su propio informe crediticio para revisarlo, esto no afectará su calificación crediticia.

Si de todas maneras necesita ayuda con su informe crediticio, no está solo. Hay recursos disponibles que le ayudarán a atravesar este proceso.

Operation HOPE es una organización sin fines de lucro que brinda talleres de educación financiera y asesoramiento personalizado sobre crédito a la comunidad.

Un instructor de bienestar financiero de Operation HOPE solicitará su informe crediticio y analizará cada sección, línea por línea. El instructor le ayudará a redactar cartas de disputa por cualquier información personal incorrecta o le mostrará cómo negociar acuerdos para cancelar cuentas de cobranza. El instructor le brindará instrucciones paso a paso para resolver el robo de identidad. Operation HOPE ofrece esto servicios sin cargo.

Si usted solicitó un informe crediticio y se siente abrumado, si le rechazaron un crédito y no se da cuenta por qué, o si no ha consultado su informe crediticio en mucho tiempo, comuníquese con un instructor de bienestar financiero de Operation HOPE para recibir ayuda.

Para encontrar las ubicaciones de Operation HOPE en los Estados Unidos, visite https://operationhope.org/our-locations/. En el condado de Orange, California, visite la oficina de Operation HOPE que se encuentra en el mismo edificio que nuestra sucursal Westminster:

HOPE Inside Westminster Cathay Bank

9121 Bolsa Avenue Suite 202

Westminster, CA 92683

657-200-5073

Operation HOPE es un proveedor independiente no relacionado con Cathay Bank ni con Cathay General Bancorp.

Este artículo no constituye un asesoramiento legal, contable ni profesional de otro tipo. Aunque la información contenida en el presente pretende se precisa, Cathay Bank no asume responsabilidad por pérdidas o daños y perjuicios ocasionados por confiar en dicha información.