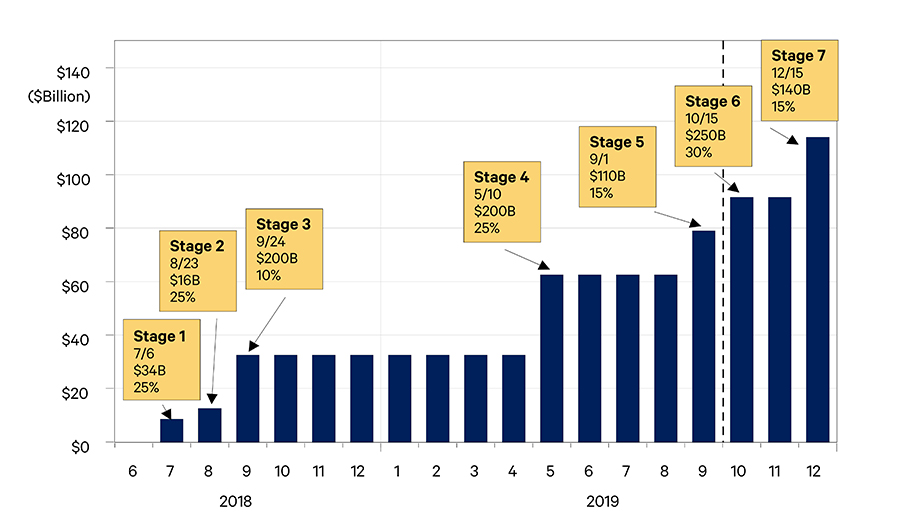

2019年9月1日,美國對一份價值約1,100億美元的新中國進口商品清單徵收15%的關稅,至此,美中貿易爭端演變為一場全面的貿易戰。即將於10月進行的談判,如果像先前一樣失敗,預計中國輸美產品的關稅將面臨再次增加——從25%增至30%。此外,12月15日,中國對美國的其餘出口產品計劃(價值約1,400億美元)被加徵15%的關稅。由於兩國之間沒有達成協議,截至2019年年底,幾乎所有美國從中國進口的商品都將被徵收15%或30%的關稅。假設中國對美國的出口沒有減少1,按此關稅稅率計算,圖1列出了預計的年度關稅收入。顯然,中國將對美國商品加徵關稅,並讓在華經商的美國公司增加非關稅成本。

到目前為止,兩個國家都已竭盡全力;儘管談判仍在繼續,但兩國分歧巨大。為了達成協議,至少一個國家需要妥協。我們目前沒有看到任何一方願意這樣做。美國總統在公開評論中表示,他不能接受50-50的折中協議,因為他認為在過去幾十年的美中貿易中,無論公平與否,中國的收益都比美國大得多。換言之,對於美國來說,中國需要達成共識並做出更多妥協。中國政府多次通過各種國營媒體聲明,不會接受這種「不平等條約」。注意他們使用的辭彙——這意指1840至1949年,最終以共產黨在中國內戰中的勝利而告終的時期;中國教科書將這段歷史描述為「百年恥辱」。因此,我們對當前貿易戰在近期終結不抱大的期望。

貿易戰加劇

如果世界上最大的兩個經濟體不能在近期達成協議,那麼會對2020年有何影響?

儘管兩國的經濟增長都在放緩,但仍未見美國因關稅而大幅上漲的消費價格,也未見中國因本幣貶值而導致的金融市場崩潰或出口導向型的製造業出現大量失業。事實上,去年中國的工業生產增長超過4%。

因此,我們要問:如果世界上最大的兩個經濟體不能在近期達成協議,那麼會對2020年有何影響?如果貿易戰如我們預測般將持續一段時間的話,那就要尋求改變貿易方式。對過去貿易爭端和關稅壁壘的經濟分析表明,美國將從其他國家購買更多及價格更高的商品,而且如果供應鏈沒有完全改變,也會變得多樣化。中國將繼續,甚至是加強重心至對南亞和東南亞貨物貿易,以及對歐洲企業的外國投資。貿易戰持續的時間越長,恢復以前更有效的貿易模式的成本就越高。

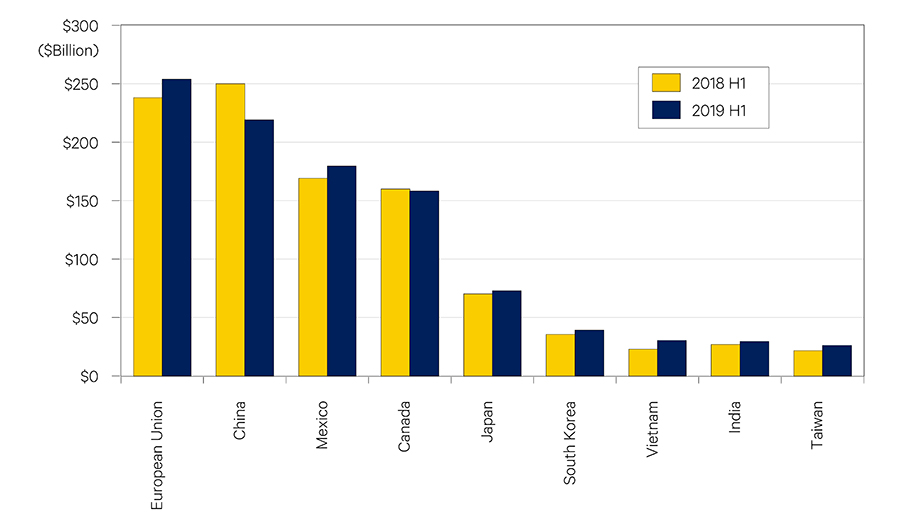

從圖2可以看出美中貿易戰的直接後果,該圖顯示了2018年和2019年頭六個月對美國的主要出口國。儘管美國從世界其他地方的大多數進口都在繼續增加,但從中國的進口卻大幅下降約300億美元。歐盟現已取代中國,成為向美國出口的最大貿易出口方。

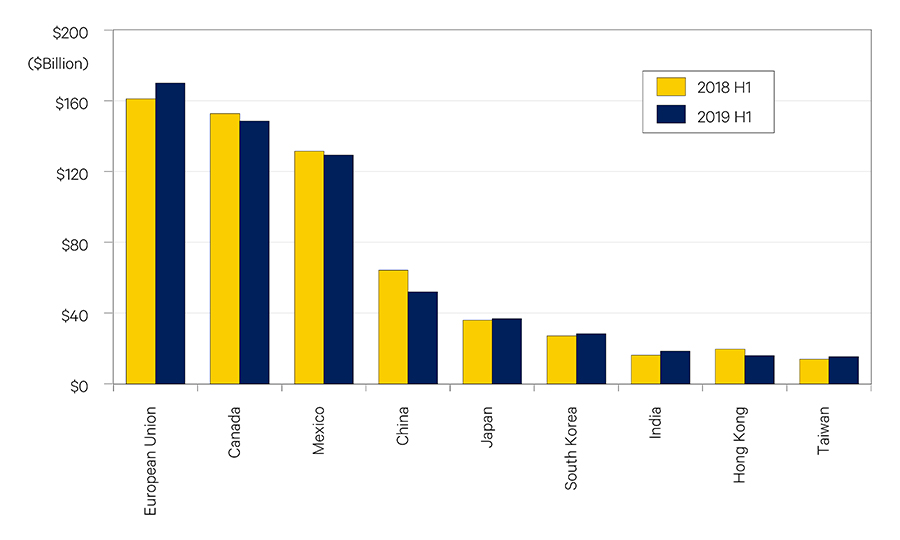

圖3按出口列出了美國的主要貿易夥伴。儘管中國是美國出口的第四大國家,但下降幅度最大(120億美元),其次是加拿大的-42億美元,香港的-36億美元和墨西哥的-22億美元。簡而言之,與中國的貿易戰和強勢美元損害了美國的出口。應當指出,許多美國對中國的出口都是為了最終在美國銷售的產品而進行的出口(如蘋果iPhone)。同樣,至少有一些證據表明,其他國家(尤其是柬埔寨、泰國和越南)對美國的出口含有相當多的中國製造業產品,儘管確實存在貿易轉移,但對中國經濟的實際影響可能不及預期。

是否存在中國失去整個美國出口市場的風險?至少基於過去20年建立的供應鏈、中國現有的專業知識,以及在其他地方找不到的基礎設施,答案是否定的。然而,貿易戰將減少兩國原本存在的貿易。中國的政策是通過增加與其他亞洲、非洲和歐洲國家的貿易來取代美國市場的這一部分,以減輕損失。這是雄心勃勃的「一帶一路」倡議,早在2016年美國大選前就已提出。

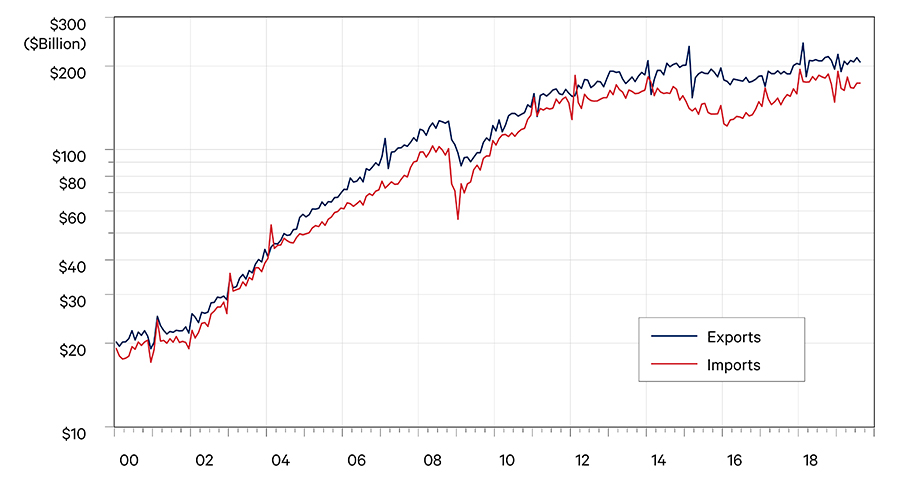

短期內會實現嗎?圖4顯示了自2000年以來,經季度調整後的中國每月對世界其他地區的進出口情況。藍線是出口值,紅線是進口值。顯然,過去兩年中國出口增長一直保持穩定(或停滯)。考慮到世界經濟增長的放緩,尤其是在歐洲,很難找到具有足夠購買力的國家來取代購買對美的大部分出口。

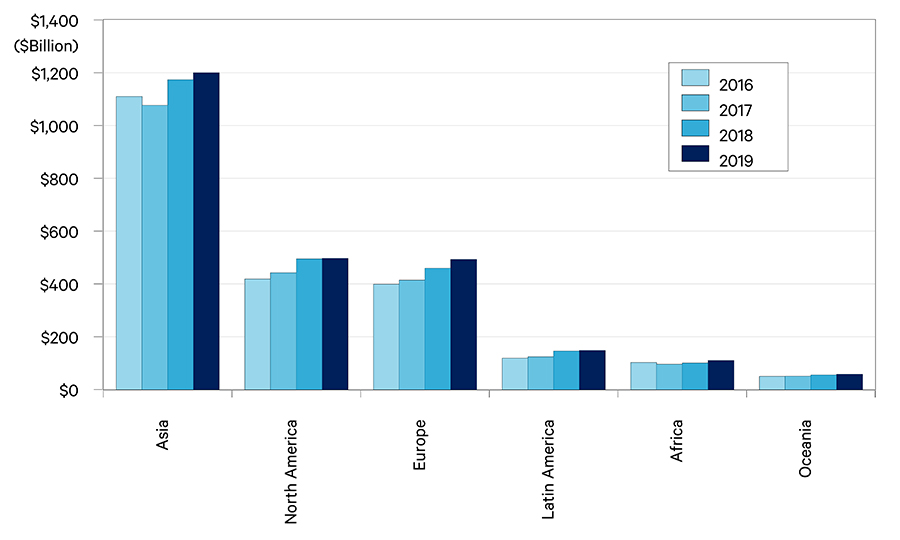

圖5顯示了過去四年中國對六大洲的出口額2。中國的最大出口市場是亞洲,佔全部出口的48%,約1.2萬億美元。第二大市場是北美,佔所有出口的20%,價值4,960億美元,其次是歐洲,佔20%(4,920億美元),拉丁美洲為6%(1,480億美元),非洲為4%(1,090億美元)和大洋洲的2%(580億美元)。由此可見,亞洲是中國最重要的市場,而北美在中國總出口中所佔的份額則要小得多。

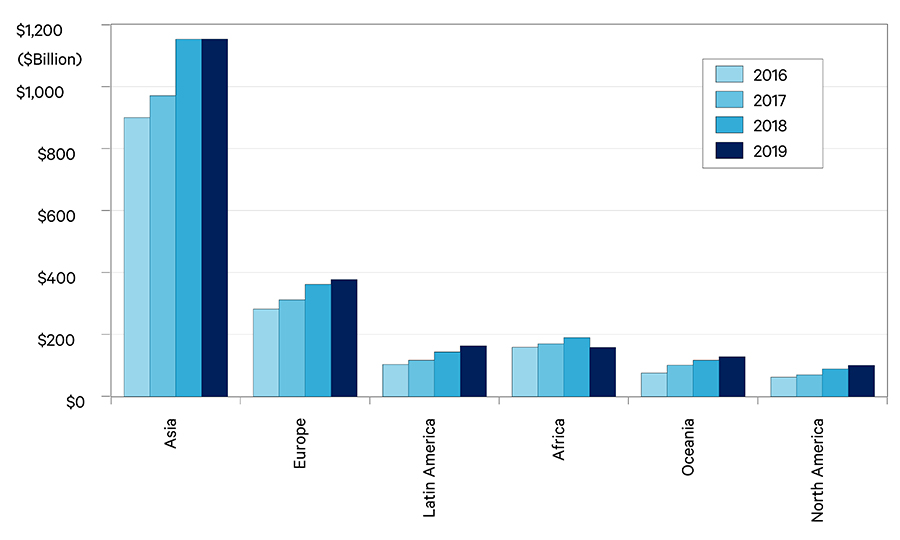

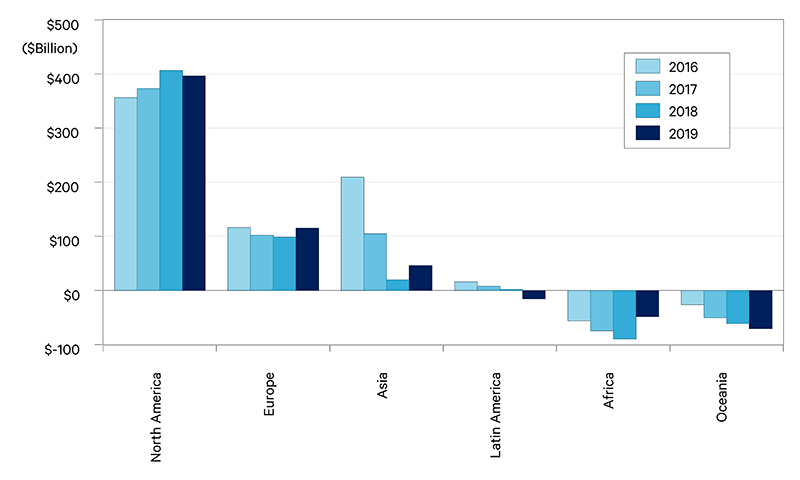

圖6顯示了2016至2019年中國從六大洲的進口。2019年,亞洲是其最大進口來源,價值1.2萬億美元,其次是歐洲的3,770億美元、拉丁美洲的1,630億美元、非洲的1,570億美元、大洋洲的1,280億美元和北美的990億美元。根據進出口,我們計算出了這六個地區的中國貿易差額(圖7),結果揭示了一個驚人的情況!中國的貿易順差大部分來自北美(主要是美國),2019年為3,960億美元,佔順差的94%。

這些數據的含義是雙重的。首先,不要指望未來十二個月內貿易格局的快速變化。中國將無法直接地用南亞替代美國市場。同樣,美國供應鏈和美國消費者將無法迅速轉移去其他國家的供應商。如上圖所示,中國與美國的巨額貿易帶來了非常龐大和高效的配套基礎設施。世界十大最繁忙的集裝箱港口中有七個正在為中國服務。亞洲還有另外兩個港口,即新加坡和釜山,這兩個港口都不是為支持南亞和東南亞為美國生產產品而設置的。除了港口、公路和鐵路,還需要訓練有素的勞動人口和政府機構,以支持價值數千億美元的出口。中國從1978年至今一直透過強制產業政策在建立這些基礎。

儘管中美之間的貿易戰加劇,但防止進一步升級甚至緩解為時還不晚。但是,除了上述問題外,兩國之間的衝突和競爭,特別是在先進技術商品的相關問題讓爭端解決起來更加複雜。一個很好的例子就是華為。值得一提的是,美國兩個政黨中的許多人都認為特朗普總統對華為太過軟弱,因此對中國重要的國際品牌進行貿易仍會存在一些限制。

兩國是否已陷入難以擺脫的困境?目前看來是這樣。由於美國已經採取了單獨行動的政策,因此似乎沒有一個具有外交能力的第三方能奇蹟般地解決這個問題。由於中國人將貿易戰描述成是美帝國主義的伎倆,也是把這次當成中國領導世界的機會,所以似乎沒有任何制衡手段,也沒有什麼創新的解決方案。我們將密切關注今年接下來發生的事件,但如果如我們的預期那樣,雙方都不願做出重大讓步,那麼請預計價格會繼續上漲,及貿易格局會在2020年開始改變。

國泰銀行(Cathay Bank)與加州大學洛杉磯分校安德森經濟預測中心(UCLA Anderson Forecast)日前合作編寫了《中美經濟報告》。報告中,預測中心的學者們將會分析與討論他們對於世界上頭兩大經濟體當前與未來的看法。

加州大學洛杉磯分校安德森經濟預測中心成立65年以來,持續提供關於美國與加利福尼亞州經濟的分析報告。其在領域內長期處於領先的地位,而日後所發行的年度經濟報告和季度專欄將側重於影響美國和中國之間投資行為與資金流動的相關事件。

本報告中的預測性陳述,是來自加州大學洛杉磯分校安德森預測中心根據目前可獲得的資訊,對美國及中國當前及未來經濟狀況的分析及觀點。這些預測乃依據業界趨勢與其他因素所作出的,且包含了風險、變數與不確定性。此資訊以概述方式呈現,並未宣稱資訊完整。本報告中的資訊不應被視為針對您或您的企業採取特定行動的意見或建議,且並不考慮您的特定業務目標、財務狀況或需求。

在此提醒讀者不要過度依賴本報告中的前瞻性陳述。加州大學洛杉磯分校安德森預測中心不負責在本報告日期後,針對非預期事件或情況公開發表對這些前瞻性陳述的任何修訂結果。儘管已謹慎準備預測資訊,實際結果可能會有正面或負面的實質性差異。預測與假設範例可能因加州大學洛杉磯分校安德森預測中心控制以外的不確定性與偶發事件受到影響。

Jerry Nickelsburg在2006年時加入加州大學洛杉磯分校的安德森管理學院及安德森預測中心。自2017年起出任安德森預測中心總監。他也在工商管理碩士課程中教授經濟學,關注企業預測與亞洲經濟。他擁有明尼蘇達大學的經濟博士學位,並曾就讀於維吉尼亞軍校以及喬治華盛頓大學。他在經濟學與公共政策有關的言論獲廣泛發表及引用。

William Yu在2011年以經濟學家的身份加入加州大學洛杉磯分校安德森預測中心。他在預測中心主要負責的領域包括經濟建模、預測與洛杉磯經濟。同時也從事中國經濟以及其與美國經濟的關係研究與預測。他的研究主軸包括諸如時間序列計量經濟學、數據分析、股票、債券、房地產與商品價格動態、人力資本與創新等廣泛的經濟金融問題。