新冠肺炎至今已影響全球超過一年的時間。根據統計,截至目前為止已有230萬人死於新冠肺炎,而各國也都面臨著經濟大衰退的問題。儘管美國與中國在2020年1月完成了第一階段貿易協議的簽署,兩國的關係未見緩和。受到美國新一波疫情以及相關言論的影響,兩國關係反而持續惡化。隨著高喊「美國優先(America First)」的前總統川普下台後,拜登總統一上任便改用更委婉的外交手腕。然而,就如同我們在前幾份報告中說的,近期內拜登政府並不會對美國的對中政策有重大的改變。

拜登總統以及其幕僚團隊已將中國定位為美國的戰略性競爭者,並表示他們將延續部分川普政府針對中國而製定的強硬經濟政策。舉例來說,美國財政部長珍妮特·耶倫在她的聽證會上即表示:「……我們必須加強我們的防禦,讓中國為其不公平以及違法的手段負責,並確保美國的科技業不為解放軍所用……拜登政府會竭盡所能地對抗中國的濫用行為並讓北京政府負起應當的責任。」1 除夕夜當天,拜登總統在他上任後第一次與中國領導人習近平談話。拜登強烈地表達其優先保護美國人民的安全、財富、健康、生活方式以及保護印度洋—太平洋海路開放的訴求。拜登也強調了對北京政府各種政策的關注,包括中方的經濟政策、香港鎮壓行動、新疆人權侵犯以及對台灣日漸強勢的威脅。拜登並承諾將參與以結果為導向的務實合作,以增強美國民眾及其盟友的利益。2

在這通除夕電話中,中國重申其一貫立場:提倡世界和平與穩定、建立對話空間以及參與雙贏的合作。另外,中國也回复美國說美國應該要尊重中國的核心利益,並在關於台灣、香港及新疆的議題上謹慎發言,因為這些涉及中國的主權與領土完整性,是中國的內部事務。3

這些議題都反映了美中兩國不同的價值觀,並且會讓美中關係的改善過程更加困難。至於兩國經貿關係,我們認為在拜登總統任期的第一年內不會有惡化的情況,因為雙方在2021年都要先解決國內的政治與經濟問題。總而言之,我們預計美中兩國的經貿關係在2021年會維持現狀。在這份報告中,我們會重申什麼是現狀,並且說明新政府上任後會對美國的經濟產生什麼影響。

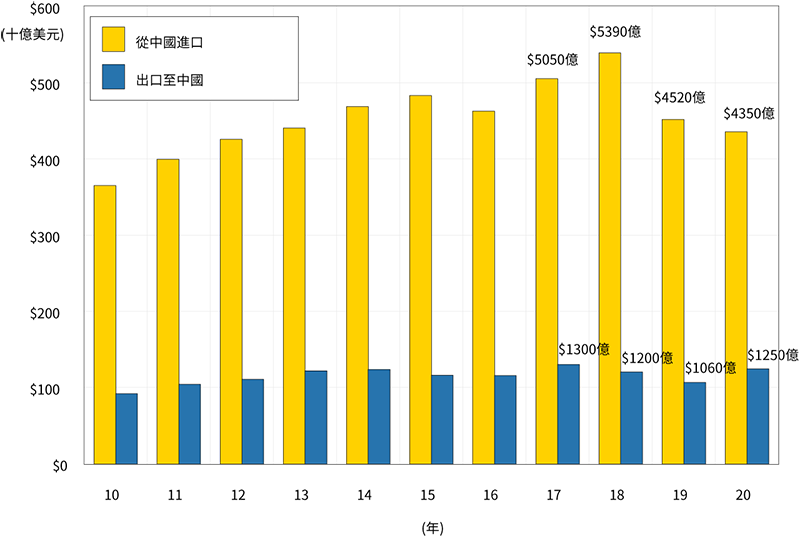

圖一分別顯示了美國從中國進口的商品總額(黃色長條)以及其出口至中國的商品總額(藍色長條)。我們可以看到2019年美中貿易戰開打後,美國對於中國的進出口都出現了大幅的下降。 2020年,美國從中國進口的商品總額雖然持續下跌,但下跌幅度縮小,從原本的4,520億美元跌至4,350億美元,減少了170億美元。與此同時,美國出口至中國的商品總額增加了190億美元,從1,060億美元增至1,250億美元。雖然2020年美國出口至中國的總額離第一階段貿易協議中的目標還很遠,美國對中國的貿易逆差程度的變化告訴我們,這兩大經濟體已開始慢慢脫鉤。我們也可以發現美國對中國的貿易逆差與美國對世界的貿易逆差的比例從2018年巔峰的48%下降到2020年的34%了。這表示美國對於中國進口商品的依賴性正在降低。

目前影響2021年美國經濟最主要的兩個因素為(1)疫情與公共衛生相關的政策 以及(2)疫情紓困方案。在這份報告中,我們先假設在2021年下半年會有足夠的美國人接種疫苗,因此疫情對於經濟的影響會逐漸變小。隨著公共衛生禁令的解除,經濟也將會加速復蘇。除此之外,美國國會還有很大的機率會通過一個大型的紓困方案。雖然這個金額可能不會跟原本說的1.9兆美元4 一樣,但程度可能會差不多。

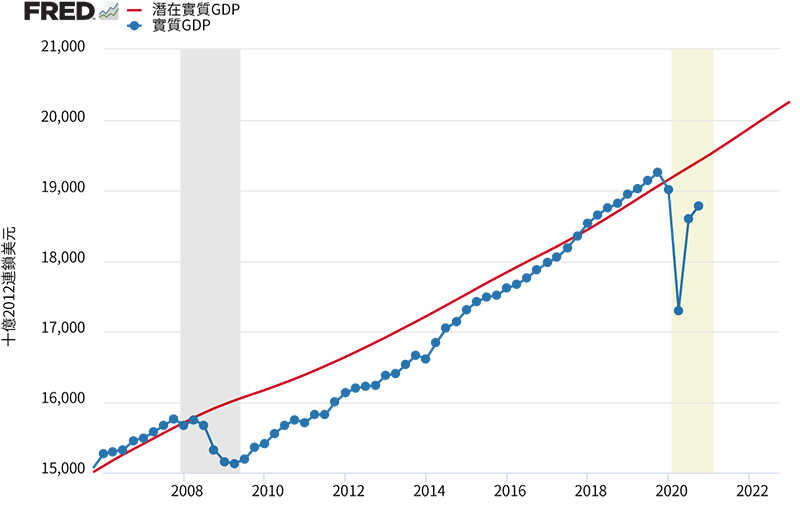

然而,有部分人士針對大型紓困方案提出反對的意見。他們表示之前「2009年美國復甦與再投資法案」所提供的8,000億美元與當時所需的金額相比還是太少了。圖二是他們主張的證據。在經濟大衰退後,美國整體花了10年才回到原本預估的2% GDP成長率(紅線)。拜登政府已經表明這次的紓困方案會非常大方,他們會幫助那些受到目前公共衛生禁令影響最深的人,並且在禁令取消之後以最快的速度讓美國經濟發展回到原本的軌道上。

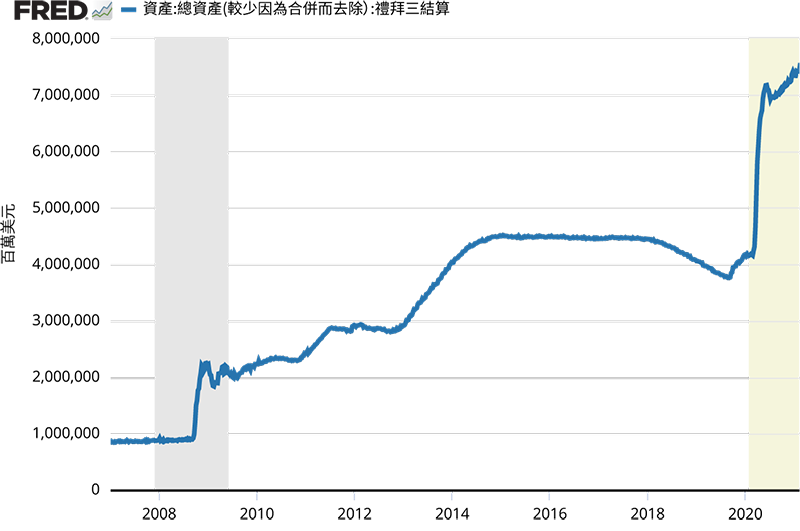

疫情爆發的幾個月後,美國聯準會因採取積極的公開市場買進行動,資產從4.2兆美元飆升到7.4兆美元(圖三)。此刻,聯準會正在以每月各400億美元的速度,分別回購國庫券以及不動產抵押貸款證券。

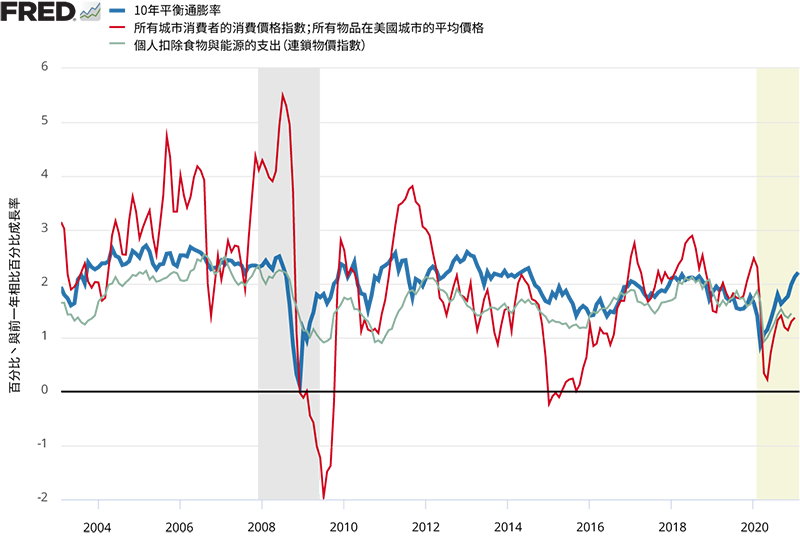

如此積極、大範圍的財政刺激直接導緻美國國債的增加與聯準會資產負債表的膨脹。然而,現有的宏觀經濟學理論無法解釋這些政策與未來通貨膨脹、資產泡沫化的關聯。那些現在提倡政府應使用更為溫和的貨幣與財政政策的人在2009年時就已提出同樣的看法。圖四列出了美國的通膨預期(10年平衡通膨率)、標題通膨(消費者物價指數)以及核心通膨(去除食物與能源的消費者物價指數)。目前市場參與者的通膨預期大約在2.2%左右,與聯準會現在的通膨政策相符合。由於2013年至2015年的通膨預期與現在差不多,我們可以推估說這樣的通膨預期不會造成通膨率的增加。在密切監控數據的同時,過去十年美國的低通脹環境為我們預測未來三年的低通脹提供了佐證。

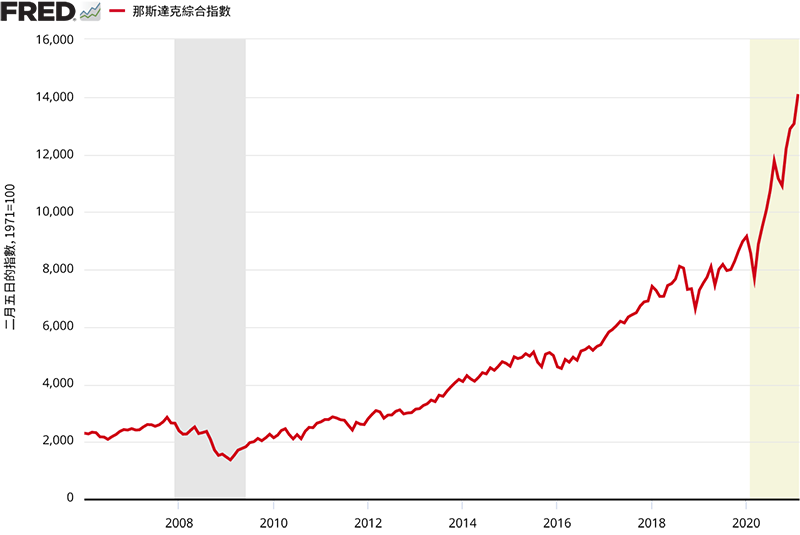

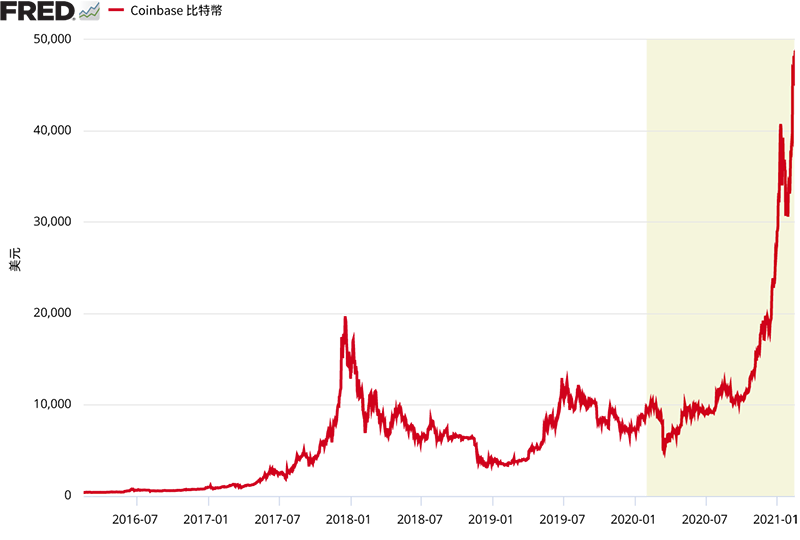

高資金流動性雖然不一定會造成物價的上揚,但這些資本勢必會進入某些市場。當這些錢並沒有用在日常消費時,它們便可被拿來投資與購置資產。我們可以從圖五與圖六比較疫情前後(2020年2月與2021年2月)那斯達克綜合指數與比特幣的漲幅。那斯達克綜合指數從疫情前的高峰9,750成長到了現在的14,075,漲幅達44%;而比特幣則是從10,400美元漲到了48,700美元,成長了369%。很明顯地,在比特幣的市場中已出現泡沫,市場風險被許多投機份子拉高。至於權益證券市場中是否已出現泡沫則值得商榷。目前的情況可能是受到低利率、大家看好經濟復甦之後的公司發展(技術密集產業)、外國財富持有人安全性投資轉移、人們尋求替代低利收入的方法等影響。最近市場中如Gamestop事件的投機行為也可能是股票飆漲的原因之一。

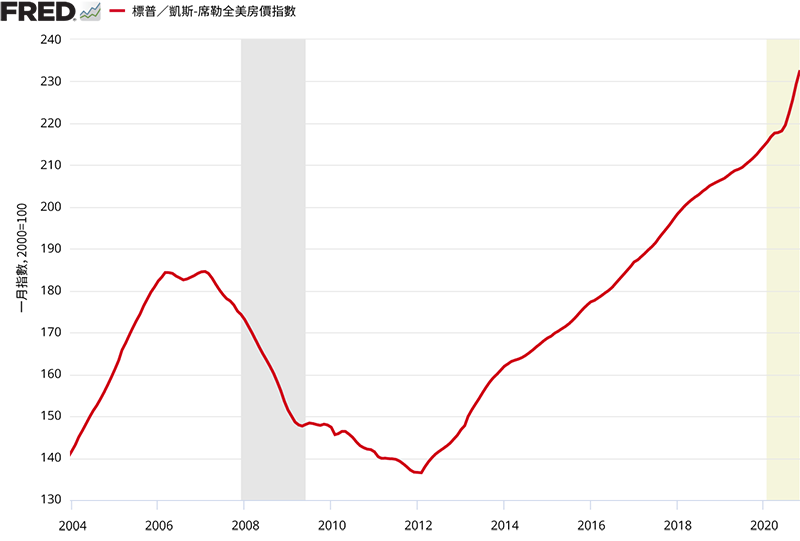

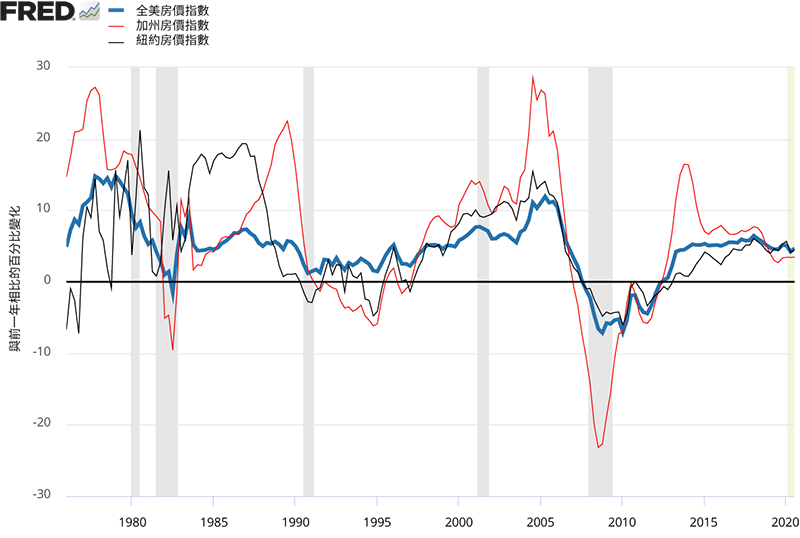

與其他產業不同的是,房地產市場在這次的疫情與經濟衰退中意外地表現得還不錯。我們可以從圖七看到全美的房價在過去的一年內上漲了大約8%。如此成長並不是經濟衰退時的常態。這次是因為以下因素的影響,造就了火熱的房市。第一個原因是受到上述聯準會貨幣政策的影響,美國現在的30年期貸款利率來到了歷史新低;第二個原因是受到疫情影響,原本在市中心租屋的人轉而選擇在郊區買房;第三個原因是這次的經濟衰退只對低收入族群的人特別有感,高收入族群基本上都維持著他們原本的工作。高收入族群的人依舊有能力買房。一般而言,在經濟衰退的時候,房價不是持平就是出現負成長,不過這次的反常也不是第一次了。圖八顯示了由聯邦住房金融局計算的全美、加州與紐約州房價指數年成長率。我們可以看到在2001年時,房價整體來說並沒有下跌,反而上漲了。

是什麼原因造成了2001年反常的房價上漲呢?我們認為是90年代初期,美國才剛結束低迷的房市,市場上並沒有過剩的房源,尤其是加州與紐約。除此之外,在灣區以外的地方其實並沒有受到很大的波及,這些地方的房價甚至沒有下跌。還有在2001年之前,市場上並沒有超額貸款或投資的情況發生,房市也並未泡沫化,因此在2001年的時候也就沒有所謂的「泡泡」可以被戳破。雖然這次疫情造成的經濟衰退整體上比2001年的情況嚴重,但真正受到影響的人其實不是潛在購屋者。對於潛在購屋者來說,這次的經濟衰退其實影響甚微。另外,目前美國也並沒有在過度建造房屋。

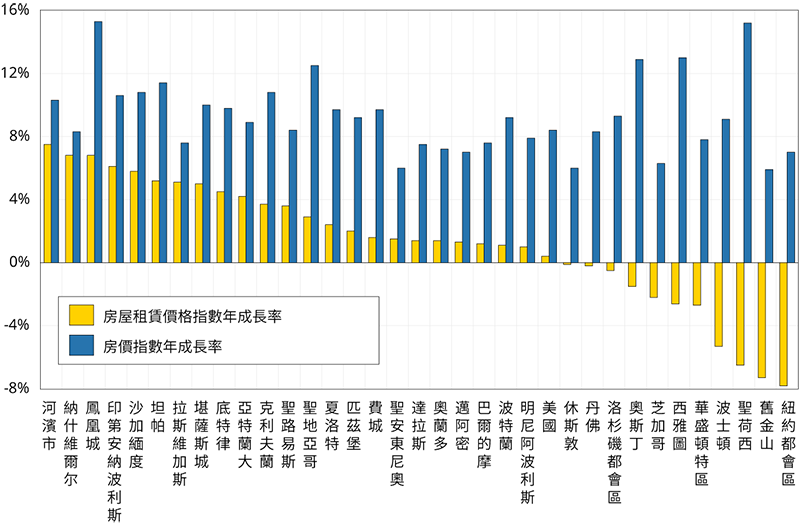

圖九顯示了2019年12月到2020年12月期間,美國主要都會區在Zillow上的中檔房價指數以及房屋租賃價格指數的年成長率。我們可以發現各地的平均房價都有所上漲(藍色長條),但房屋租賃價格卻呈現了不一樣的結果。過去的一年間,美國房屋租賃價格基本上沒有上漲,甚至在紐約、舊金山、聖荷西、波士頓、華盛頓哥倫比亞特區以及西雅圖下跌了。跌幅最大的地方是紐約及舊金山。這反映了在疫情時代,市中心對於人們的吸引力降低了。原本想要離工作地點近一點或是想要使用餐廳、酒吧、電影院等休閒娛樂設施的人,因為可以遠程工作且各種設施都在停業,寧願到人口密度較低的郊區或是小城市居住。

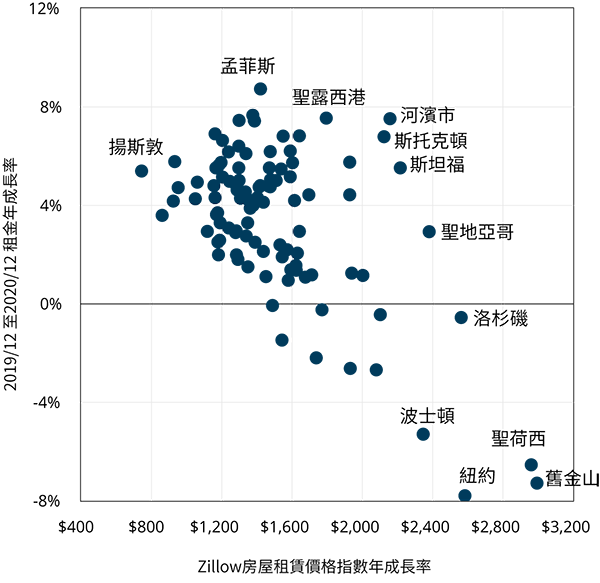

圖十則是展示了2020年12月Zillow對於美國各大都會區的房屋租賃價格預測與2019年12月到2020年12月房屋租賃價格年成長率的關係。我們可以發現這兩個變量呈現負相關:高房屋租賃價格地區的租賃價格成長率普遍較低或甚至是負成長,而低房屋租賃價格地區的租賃價格則是有較高的成長率。從這個角度來看,目前因為疫情與遠程工作的關係,全美房屋的租賃價格趨於統一。

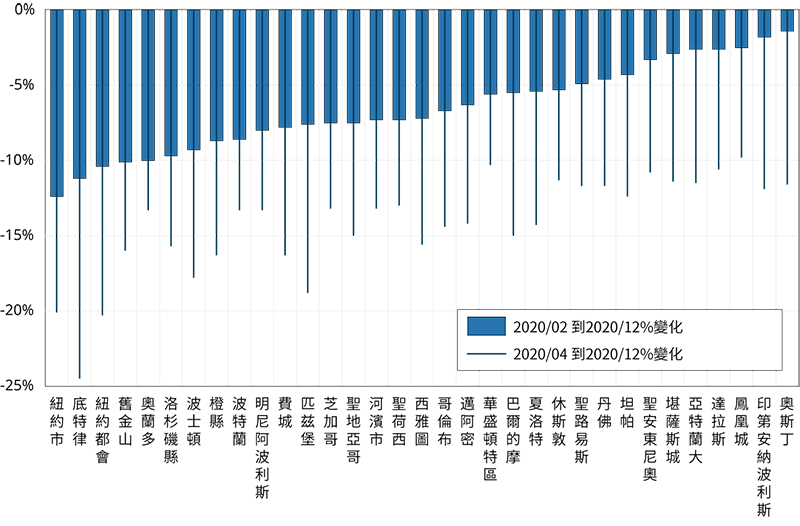

導致高租賃價格地區房屋租賃價格下降的原因還有當地工作市場的變化。圖十一列出了2020年2月至12月美國主要都會區的工作數量成長率。我們可以看到在此期間,紐約與舊金山的工作數減少最多並恢復最少,而一些二線都會區如鳳凰城、印第安納波利斯則是恢復了比較多的工作。因此,這份工作數量恢復情況的資料也可以佐證圖九所示的房價與租賃價格的表現。

有關商業地產的部分,開發商則是不太看好零售與辦公物業。他們的謹慎態度將會導致未來幾年內相關物業的供給減少。欲知詳情,請參考Allen Matkins/UCLA Anderson Forecast Survey in Winter 2021。5

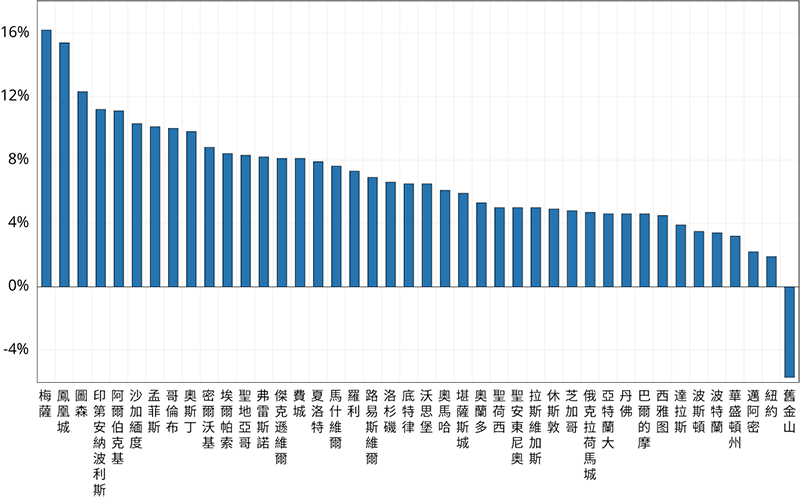

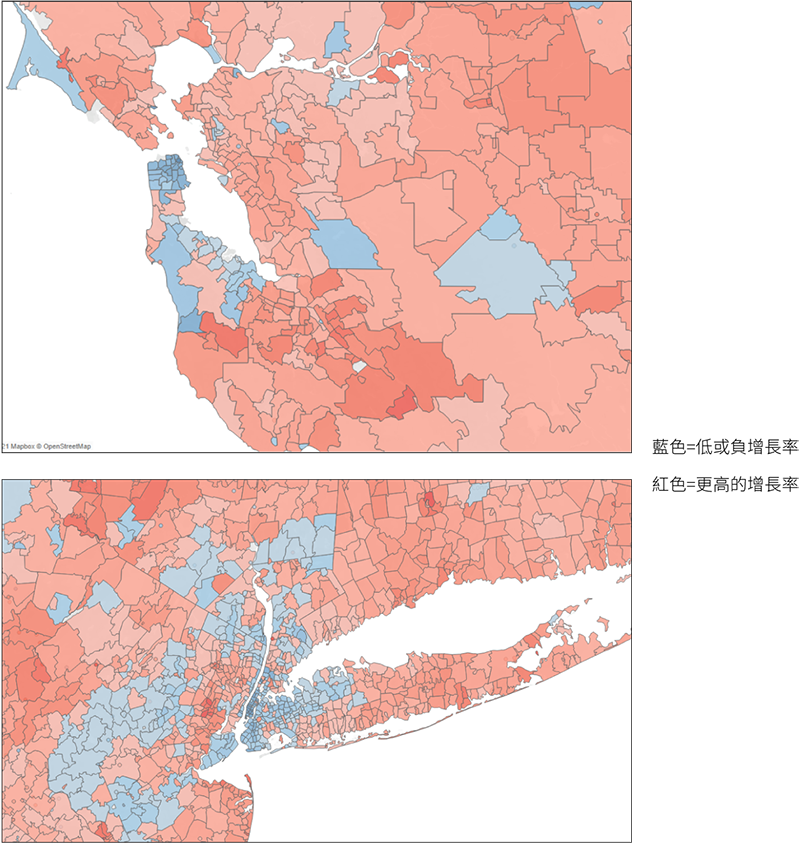

在過去的20年間,美國東岸的紐約與西岸的舊金山是世界人才與財富的聚集地,無數移民、投資與觀光客受其吸引。因此,這兩座超級明星城市成為了美國居住成本最高的兩個地方。然而在這次疫情中,它們受到了最嚴重地衝擊。圖十二列出了2019年12月至2020年12月期間,美國主要城市在Zillow上的公寓房價指數的年成長率。6 我們可以看到在疫情期間,紐約市的房價擁有最低的正成長率,而舊金山的房價則是出現了負成長。圖十三呈現了灣區與紐約各郵遞區域房價的成長率。圖中藍色的部分錶示低成長或負成長的情況,紅色則是代表高成長。我們可以從中看到一個清晰的現象:市中心的房價下降,而郊區的房價上漲。

這個現像不禁讓我們產生了一些疑問:如果把疫情期間「遠程工作」當作一種實驗,而這個實驗的結果還算不錯時,那麼人們之後會回流到這些房價高昂的超級明星城市中嗎?這些超級明星城市還會重返疫情之前的榮景嗎?我們認為答案是肯定的。真正的問題應該是要多久會重返榮景,而不是會不會。歷史上已有許多成功案例告訴我們各大城市在經歷過各種危難後會回到原本的情況。舉例來說,倫敦在過去的幾個世紀多次發生瘟疫;東京經歷過多次地震、大火以及二次世界大戰中的砲擊;舊金山蒙受1906年的大地震以及2001年網絡泡沫化的衝擊;紐約則是有911事件以及2008年的金融海嘯。這些城市在事件之後都回到了它們原有的地位,繼續在世界的經濟活動中扮演重要角色。實際上,對於紐約、舊金山這些超級明星城市來說,房價及租金的調整反而能加速它們的複蘇,因為現在有更多的年輕人才能夠負擔的起這些城市的生活了。

然而長期來看,一個成功的城市還是要有賢能的地方政府。人們遷移的理由包括工作機會、休閒娛樂、生活質量等。如果之後這些城市無法滿足一個人對於生活質量的要求,那這次因為疫情而離開的人們將會永遠地離開此地,短暫的出走潮將會變成永久性的出走。

身為世界兩大強權以及最大的兩個經濟體,美國與中國持續在各種領域中互相角力,特別是地緣政治上的影響力以及科技發展。雖然美國前總統川普下台而新總統拜登就職了,美中兩國的競爭關係並未改變。拜登政府預計在亞洲尋求國際盟友以共同對抗中國。而過去的幾個月,北京政府則是積極與各大經濟體交涉,不僅與歐盟達成了歷史性的投資協議,還與東盟、南韓、日本、澳洲以及新西蘭完成「區域全面經濟夥伴協議(RCEP)」的簽署。美中兩國雖然還有可能在氣候變遷等公共議題上合作,但雙方新一輪的角力也可能出現在這些議題上。總的來說,我們認為2021年美中經貿關係會與2020年大致相同,雙方都會持續降低本身對彼此的依賴性。然而就如同我們在前幾份報告中提過的,因為供應鏈的複雜性,這些脫鉤的行動進行得十分緩慢。

我們相信在新冠肺炎疫情大幅平緩後,美國的經濟將會強勢復甦。由於高市場流動性與低利率的情況不變,明年的房市也會維持與今年相同的趨勢。屆時,美國與中國不僅會是世界上最大的兩個經濟體,它們的增長前景也表明它們將會是增長最快速的經濟體。

在國泰銀行贊助出版的《美中經濟報告2021》中,加州大學洛杉磯分校安德森經濟預測中心(預測中心)提供他們對美中這兩大世界經濟體的當前與未來的分析及觀點。

逾65年以來,預測中心一直是分析美國和加州經濟的領先的獨立經濟預測機構。年度報告及定期更新側重於影響美中之間投資行為與資金流動的相關事件。

本報告中的預測性陳述,是來自預測中心根據當時可獲得的資訊,對美國及中國當前及未來經濟狀況的分析及觀點。這些預測乃考慮到業界趨勢與其他因素所作出的,且包含了風險、變數與不確定性。此資訊以概述方式呈現,並未宣稱資訊完整。本報告中的資訊不應被視為採取特定行動的意見或建議,且並不考慮任何特定業務目標、財務狀況或需求。

在此提醒讀者不要過度依賴前瞻性陳述。報告發表後,預測中心不負責公開發表對這些前瞻性陳述的任何修訂結果。儘管已謹慎準備預測資訊,實際結果可能會有正面或負面的實質性差異。預測與假設範例可能因預測中心控制以外的不確定性與偶發事件受到影響。

Jerry Nickelsburg在2006年時加入加州大學洛杉磯分校的安德森管理學院及安德森預測中心。自2017年起出任安德森預測中心總監。他也在工商管理碩士課程中教授經濟學,關注企業預測與亞洲經濟。他擁有明尼蘇達大學的經濟博士學位,並曾就讀於維吉尼亞軍校以及喬治華盛頓大學。他在經濟學與公共政策有關的言論獲廣泛發表及引用。

William Yu在2011年以經濟學家的身份加入加州大學洛杉磯分校安德森預測中心。他在預測中心主要負責的領域包括經濟建模、預測與洛杉磯經濟。同時也從事中國經濟以及其與美國經濟的關係研究與預測。他的研究主軸包括諸如時間序列計量經濟學、數據分析、股票、債券、房地產與商品價格動態、人力資本與創新等廣泛的經濟金融問題。